Bilangan Fibonacci dalam Perpajakan

Oleh: Yoki Prasetyo, pegawai Direktorat Jenderal Pajak

“Matematika…”

Mendengar kata itu, mungkin akan mengingatkan pada masa-masa saat kita masih duduk di bangku sekolah. Dapat dikatakan matematika menjadi mata pelajaran yang tidak pernah absen, dari Sekolah Dasar hingga memasuki jenjang perkuliahan. Bahkan sampai saat ini matematika tidak lepas dari kehidupan kita sehari-hari, tanpa sadari hampir setiap hari kita menerapkan ilmu matematika.

Deret Fibonacci

Salah satu materi pembahasan dalam pelajaran matematika adalah mengenai bilangan Fibonacci, banyak dari kita tentu familiar dengan bilangan yang satu ini. Bilangan Fibonacci merupakan suatu kumpulan angka yang tersusun menjadi sebuah deret bilangan dimana angka selanjutnya merupakan hasil penambahan dua angka sebelumnya.

Konsep bilangan ini diperkenalkan oleh Leonardo Bonacci akrab dikenal sebagai Fibonacci, bilangan ini ditemukan ketika ia melakukan studi di Maroko. Pada kesempatan itu, matematikawan ini menuangkan gagasan mengenai bilangan ini pada buku yang berjudul “Liber Abaci” atau buku perhitungan.

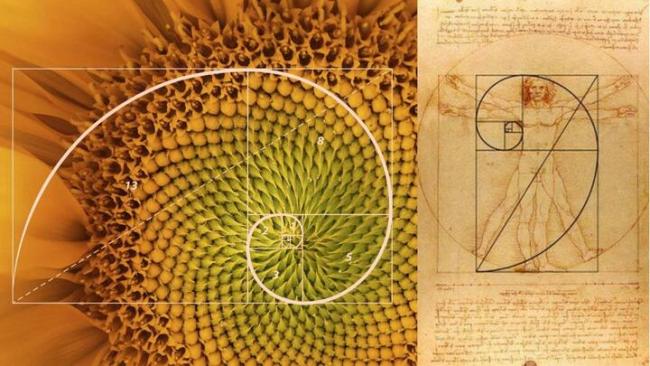

Deret ini memiliki rumus (Fn = Fn-1 + Fn-2) atau jika dituliskan akan terdiri atas angka 0, 1, 1, 2, 3, 5, 8, 13, 21, …dan seterusnya.

Menarik untuk dikatahui jika Bilangan Fibonacci dibandingkan antara satu sama lain akan menghasilkan proporsi yang menakjubkan, bahkan sang seniman fenomenal Leonardo da Vinci menganggap perbandingan angka pada deret Fibonacci ini sebagai “The Golden Ratio”, karena bilangan ini memiliki rasio yang sempurna dan bahkan masih digunakan hingga saat ini. Di samping itu, bilangan Fibonacci jika digambarkan ke dalam suatu bidang dapat membentuk pola spiral. Pola spiral ini umum kita jumpai dalam kehidupan sehari-hari baik itu pada struktur bangunan hingga bentuk makhluk hidup seperti pada bunga matahari dan cangkang siput.

Tanpa kita sadari jika deret Fibonacci di atas mengingatkan kita pada skema perhitungan tarif efektif rata-rata (TER) yang belakangan ini viral dan menjadi perbincangan publik. Bagaimana bisa? Mari kita simak bersama.

Pemerintah telah mengatur kembali pemotongan pajak penghasilan (PPh) Pasal 21 yang tertuang dalam Peraturan Pemerintah Nomor 58 Tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi (PP 58/2023). Pada peraturan ini, pemerintah mengatur jika perhitungan PPh pada bulan Januari hingga November akan dilakukan dengan mengalikan penghasilan bruto dengan tarif efektif sesuai kategori yang terbagi menjadi kategori A, B, dan C, serta ditambah tarif efektif harian.

Sebagai contoh pada Tarif Kategori TER A, perincian tarif efektif rata-rata bulanan untuk TER kategori A yakni Penghasilan Tidak Kena Pajak (PTKP) TK/0 dan PTKP TK/1 & K/0 dimulai dari Penghasilan 0 s.d. Rp5.400.000 akan dikenai TER 0%, penghasilan Rp5.400.000 – Rp5.650.000 dengan TER sebesar 0.25%, begitu selanjutnya hingga 34%.

Selanjutnya pada Tarif Kategori TER B, perincian tarif efektif rata-rata bulanan untuk TER kategori B yakni PTKP TK/2 & K/1 dan PTKP TK/3 & K/2 dimulai dari Penghasilan 0 s.d. Rp6.200.000 akan dikenai TER 0%, penghasilan Rp6.200.000 – Rp6.500.000 dengan TER sebesar 0.25%, begitu selanjutnya hingga 34%. Kemudian untuk kategori TER C diperuntukkan bagi Wajib Pajak menikah dengan tanggungan tiga orang (K/3), sedangkan kategori TER D dikhususkan untuk penghasilan bruto dengan sistem pembayaran harian.

Tarif efektif rata-rata jika dituliskan secara berurutan adalah sebagai berikut 0%, 0,25%, 0,5%, 0,75%, 1%, . . ., 33%, 34%. Deret angka ini menarik, bukan? Dan terlihat sekilas menyerupai deret Fibonacci.

Efektif dan Efisien

Dengan diterbitkannya PP 58/2023, secara tidak langsung pemerintah mempermudah wajib pajak dalam menghitung PPh Pasal 21 serta pemenuhan kewajiban perpajakan akan dilakukan lebih efektif dan efisien.

Dapat dikatakan jika wajib pajak hanya akan diharuskan untuk menghitung pajaknya secara mendetail pada bulan Desember, karena selama Januari hingga November wajib pajak telah dimudahkan dengan pengenaan skema TER. Pada bulan Desember wajib pajak menghitung skema secara normal dimana penghasilan bruto setahun dikurangi biaya jabatan atau biaya pensiun dikurangi iuran pensiun yang kemudian akan dikurangi penghasilan tidak kena pajak lalu dikalikan dengan tarif Pasal 17 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh), sebagaimana beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2022 tentang Cipta Kerja menjadi Undang-Undang (UU Ciptaker) untuk memperoleh nilai PPh Pasal 21 setahun.

Pengenaan skema perhitungan TER ini tidak akan memberikan tambahan beban pajak baru. Hal ini karena penghitungan PPh Pasal 21 setahun di Masa Pajak Desember akan tetap menggunakan tarif Pasal 17 ayat (1) UU PPh jo. UU Ciptaker.

Seperti pada pembahasan di atas, jika bilangan Fibonacci dikenal sebagai “The Golden Ratio”, besar harapan kita dengan Pemerintah menerapkan TER yang sekilas menyerupai bilangan Fibonacci ini akan dapat membawa Indonesia menuju “The Golden Age”.

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 730 views