Buoyancy, Sebuah Konsep Dalam Fisika

Oleh: I Gede Suryantara, pegawai Direktorat Jenderal Pajak

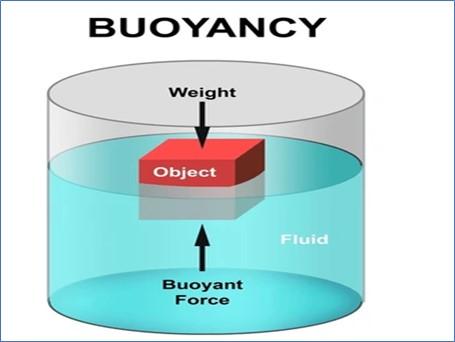

Dalam pelajaran fisika, terdapat istilah buoyancy atau daya apung. Buoyancy merupakan daya tekan ke atas dari cairan terhadap sebuah benda yang berlawanan dengan massa benda dan efek gravitasi. Dengan kata lain, buoyancy adalah kemampuan mengapung dari sebuah benda pada cairan tertentu (air, raksa, dan lain-lain).

Mekanisme ini terjadi di mana cairan yang terdapat suatu benda di atasnya, akan melawan berat dari benda yang direndam. Pada proses selanjutnya, tekanan akan meningkat seiring dengan bertambahnya kedalaman sebagai hasil dari akumulasi berat air di atasnya. Benda yang tenggelam, dalam hal ini mengalami buoyancy negatif, akan mengalami tekanan yang besar di dasar kolom cairan dibandingkan dengan ketika berada di dekat permukaan. Sedangkan benda yang mengapung mengalami buoyancy positif dan benda yang melayang mengalami buoyancy yang netral atau seimbang.

Besarnya daya apung akan sebanding dengan besarnya beda tekanan antara permukaan dan dasar kolom dari cairan, dan akan setara dengan berat cairan yang terpindahkan (displacement) yang seharusnya mengisi ruang yang ditempati oleh benda. Benda yang memiliki massa jenis lebih besar dari cairan akan tenggelam dan benda yang memiliki massa jenis lebih rendah dari cairan akan mengapung. Buonyancy memperlihatkan elastisitas cairan ketika mendapatkan tekanan dari suatu benda.

Prinsip Archimedes

Salah satu tokoh fisika yang terkenal adalah Archimedes dari Sirakusa. Archimedes adalah juga seorang matematikawan, insinyur, dan astronom. Salah satu temuan yang terkenal adalah berkaitan dengan mekanika fluida. Mekanika fluida merupakan cabang mekanika yang mempelajari mengenai pergerakan dari fluida. Pergerakan ini diamati dalam bentuk cairan maupun gas. Temuan ini dikenal dengan Prinsip Archimedes dan banyak diterapkan dalam kehidupan modern.

Prinsip Archimedes dalam hukum fisika telah menjadi dasar bagi ilmu mekanika fluida. Prinsip Archimedes memberikan penjelasan bahwa daya apung ke atas yang diberikan pada benda yang direndam dalam cairan, baik yang terendam seluruhnya atau sebagian, sama dengan berat cairan yang dipindahkan benda tersebut dan bekerja dalam arah ke atas di pusat massa dari cairan yang dipindahkan.

Penerimaan Pajak

Istilah buoyancy ternyata juga digunakan dalam menjelaskan pertumbuhan penerimaan pajak. Tax buoyancy kerap digunakan untuk menjelaskan ukuran respon atau elastisitas penerimaan pajak terhadap pertumbuhan Produk Domestik Bruto (PDB). Respon atas terjadinya perubahan penerimaan pajak berkaitan dengan perubahan dari diskresioner yang mempengaruhi presentase perubahan pendapatan. Diskresioner ini meliputi perubahan ketentuan perpajakan, yang bisa berupa tarif pajak atau basis pajak, pengenalan pajak baru, dan upaya administrasi baru.

Pada dasarnya, tax bouyancy merupakan suatu indikator pengukur keseimbangan yang dapat menginterpretasikan presentase perubahan yang terjadi dalam penerimaan pajak untuk setiap persen pertumbuhan ekonomi atau pendapatan nasional. Dalam contoh sederhana, nilai tax bouyancy pada angka 1 mendefinisikan setiap 1% pertumbuhan ekonomi menyumbang 1% kenaikan suatu penerimaan pajak. Selain digunakan untuk alat ukur elastisitas penerimaan pajak, tax bouyancy dapat juga digunakan sebagai pengukur perkiraan atau produktivitas penerimaan pajak dan indikator evaluasi.

Reformasi Perpajakan

Direktorat Jenderal Pajak (DJP) telah menjalankan reformasi pajak sejak tahun 1983 yang ditandai dengan perubahan official assessment menjadi self assessment. Reformasi perpajakan terus bergulir hingga saat ini. Reformasi pajak saat ini dimulai pada tahun 2017 yang saat itu ditandai dengan ditetapkannya Program Reformasi Perpajakan yang kemudian dilanjutkan dengan Program Pembaruan Sistem Inti Administrasi Perpajakan (PSIAP) di tahun 2018.

Program PSIAP melengkapi reformasi regulai yang bertujuan untuk memberikan kepastian hukum, menampung dinamika perekonomian, dan memperluas basis perpajakan. Selain itu juga, terdapat pengembangan organisasi dan sumber daya manusia sebagai bagian dari reformasi pajak. Pengaturan tarif pajak, perluasan basis pajak, pembaruan sistem administrasi dan proses bisnis, pengembangan organisasi, serta sumber daya manusia merupakan upaya pemerintah membangun DJP yang dapat menjawab tantangan meningkatkan rasio pajak seiring tumbuhnya PDB.

Seiring dengan pertumbuhan PDB maka penerimaan pajak juga selaras dengan hal tersebut. Rasio pajak menjadi cerminan persentase penerimaan pajak terhadap PDB. Namun rasio pajak hanya salah satu alat ukur keberhasilan penerimaan pajak. Jika penerimaan pajak yang bertambah pada tahun berikutnya namun rasio pajaknya tetap maka hal ini menandakan elastisitas penerimaan pajak bersifat stagnan terhadap pertumbuhan PDB. Perlu upaya diskresioner agar dapat meningkatkan elastisitas penerimaan pajak sehingga tax bouyanc, yang tentunya akan berimbas dengan meningkatnya rasio pajak.

Pertumbuhan ekonomi dan laju inflasi menjadi salah satu pendorong pertumbuhan penerimaan pajak. Kegiatan pengawasan, pemeriksaan, penagihan, dan penegakan hukum yang berkelanjutan dari periode sebelumnya, juga menjadi penunjang tumbuhnya penerimaan pajak. Perluasan basis pajak yang diperoleh dari data pemicu, data hasil Program Pengungkapan Sukarela (PPS), dan data pihak lainnya juga menjadi bahan penggalian potensi yang tidak kalah pentingnya.

Tidak lupa penerapan Sistem Inti Administrasi Perpajakan (SIAP) sebagai upaya membarui administrasi perpajakan menjadi salah satu upaya meningkatkan efisiensi dan efektivitas pelayanan dan pengawasan wajib pajak. Melalui berbagai upaya tersebut maka diharapkan tax buoyancy menjadi positif dan rasio pajak juga semakin meningkat. Dan tentunya, penataan kembali organisasi dan sumber daya manusia yang berkelanjutan akan melengkapi optimalisasi tugas dan fungsi DJP mengamankan penerimaan pajak.

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.

Konten yang terdapat pada halaman ini dapat disalin dan digunakan kembali untuk keperluan nonkomersial. Namun, kami berharap pengguna untuk mencantumkan sumber dari konten yang digunakan dengan cara menautkan kembali ke halaman asli. Semoga membantu.

- 1121 views