Penghasilan dari pekerjaan bebas

Terakhir diupdate pada: 19 Feb 2026

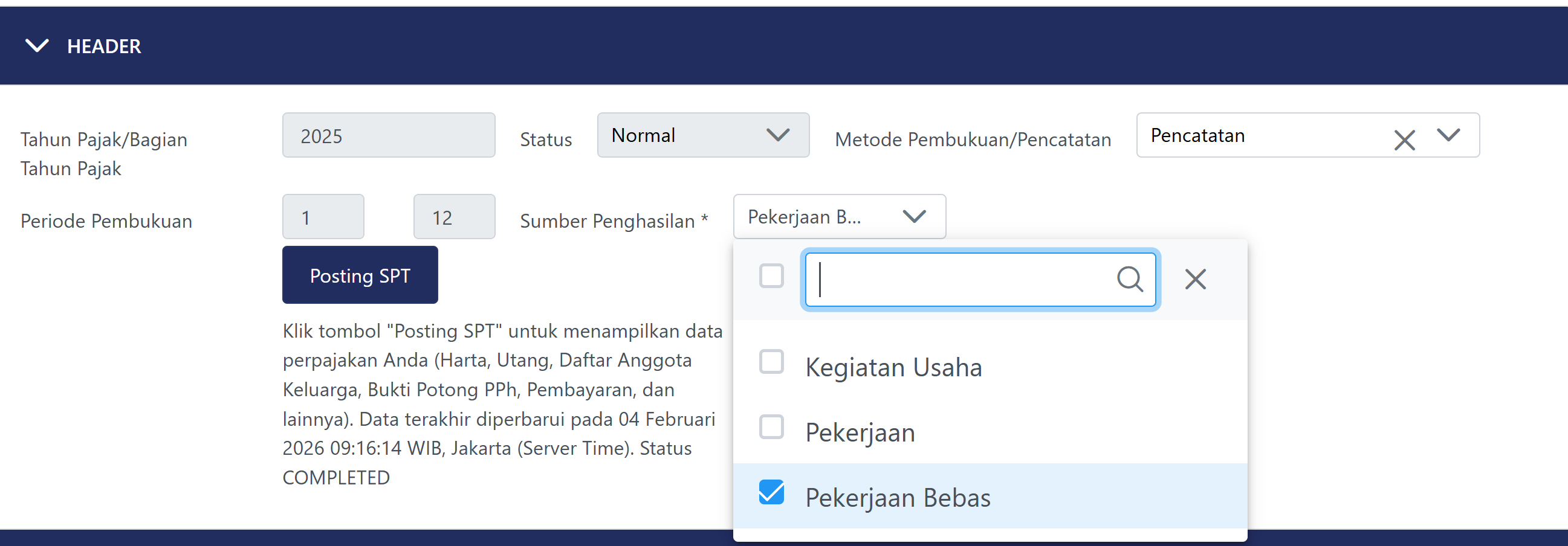

Q: Salah satu pilihan sumber penghasilan pada formulir induk Coretax DJP adalah pekerjaan bebas. Apa yang dimaksud pekerjaan bebas ini, siapa saja contohnya, dan bagaimana penghitungan pajaknya?

A: Pekerjaan bebas merupakan pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja. Orang pribadi yang memperoleh penghasilan dari pekerjaan bebas termasuk:

- Profesi/tenaga ahli yang melakukan pekerjaan bebas, antara lain: pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris;

- Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, pembuat/pencipta konten pada media yang dibagikan secara daring (influencer, selebgram, blogger, vlogger, dan sejenis lainnya), dan seniman lainnya;

- Olahragawan;

- Penasihat, pengajar, penceramah, penyuluh, dan moderator;

- Pengarang, peneliti, dan penerjemah;

- Pemberi jasa dalam segala bidang;

- Agen iklan;

- Pengawas atau pengelola proyek;

- Pembawa pesanan atau yang menemukan langganan, atau perantara;

- Petugas penjaja barang dagangan;

- Agen asuransi

- Distributor perusahaan MLM atau direct selling dan kegiatan sejenis lainnya.

Apabila pekerjaan Anda termasuk dalam daftar di atas, maka pilih “Pekerjaan Bebas” pada isian sumber penghasilan di formulir induk SPT.

Penggunaan Norma

Wajib pajak orang pribadi yang memperoleh penghasilan dari pekerjaan bebas dan tidak menyelenggarakan pembukuan, dapat menggunakan norma penghitungan penghasilan neto (NPPN) sebagai dasar untuk menghitung pajak terutang.

Kriteria yang harus dipenuhi yaitu:

- Penghasilan bruto (omzet) gabungan seluruh anggota keluarga (suami, istri, dan anak) dalam satu tahun tidak melebihi Rp4,8 miliar.

- Menyampaikan pemberitahuan penggunaan norma melalui Coretax DJP paling lambat tiga bulan pertama dari tahun pajak yang bersangkutan (contoh: untuk tahun pajak 2026, batas akhir pemberitahuan adalah 31 Maret 2026).

- Menyelenggarakan pencatatan, meskipun tidak membuat pembukuan.

Dengan menggunakan NPPN, maka penghasilan neto dihitung berdasarkan persentase yang ditetapkan Direktur Jenderal Pajak sesuai jenis usaha/pekerjaan dan wilayah tempat usaha.

Jika tidak menyampaikan pemberitahuan penggunaan NPPN, maka wajib pajak dianggap memilih menyelenggarakan pembukuan.

Penghitungan Pajak

Perhitungan pajak mengikuti langkah-langkah sebagai berikut:

- Hitung penghasilan bruto (omzet), kemudian kalikan dengan norma yang sesuai. Hasil penghitungan ini adalah penghasilan neto.

- Kurangkan penghasilan tidak kena pajak dari penghasilan neto untuk mendapatkan penghasilan kena pajak.

- Hitung besarnya pajak yang terutang dari angka yang dihasilkan pada langkah nomor 2 di atas dengan menggunakan tarif pajak penghasilan progresif (pasal 17 UU Pajak Penghasilan)

- Kurangkan kredit pajak yaitu pajak yang telah dibayarkan, dipotong, atau dipungut oleh pihak lain.

- Nilai yang diperoleh pada langkah nomor 4 adalah nilai pajak yang kurang atau lebih bayar.

Rumus perhitungan di atas dapat digambarkan sebagai berikut:

Penghasilan Bruto

x

Norma

= Penghasilan Neto

-

PTKP (Penghasilan Tidak Kena Pajak)

= Penghasilan Kena Pajak (PKP)

x

Tarif Pasal 17 UU PPh

= Pajak Terutang

-

Kredit Pajak (Bukti Potong)

= Pajak yang kurang/lebih dibayar

Artikel terkait:

Dilihat sebanyak: 1.376 kali

Apakah informasi ini membantu?

Beri kami umpan balik untuk meningkatkan kualitas konten.